銀行との賢い付き合い方 ~調達の種類~

こんにちは、上村です。

前回は銀行員のプライド高さのお話をしました。

今回は資金調達方法についてのお話をさせていただきます。

資金調達方法の前に前回書いた銀行員のプライドの面で補足します。

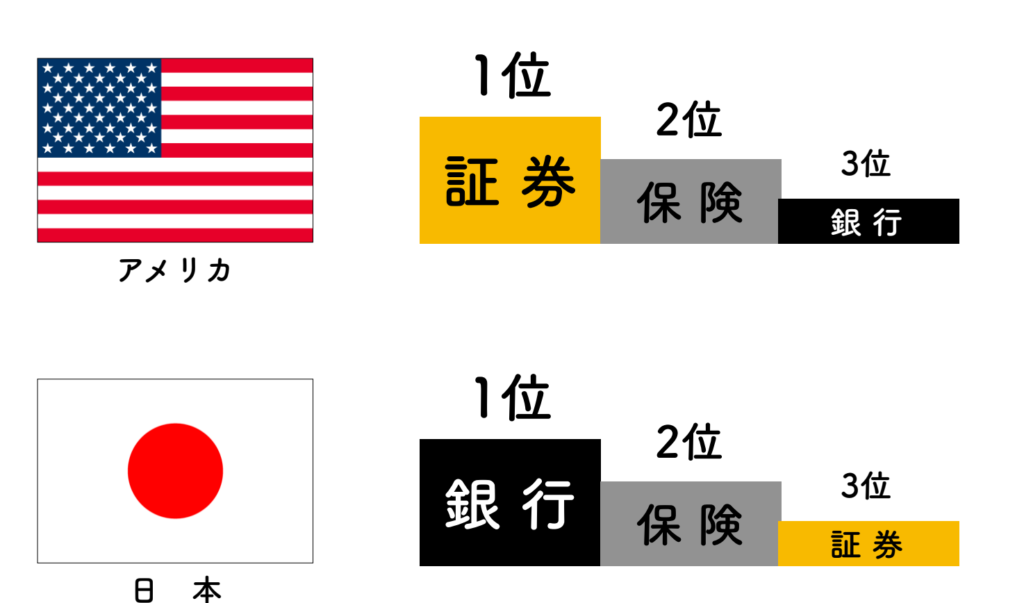

アメリカと日本で金融業界の位置づけは異なっており、大体このような形かなと思います。

アメリカと日本では銀行の立ち位置が違う

前回お話した通り、銀行は常に新聞の紙面を飾り社会や世間に注目されています。

日本の金融業界において圧倒的に銀行の立ち位置が高い。

つまり、その高い立ち位置で仕事をしている銀行員は自ずとプライドと自信に満ち溢れる。

そんな構図です。

資金調達の種類

さて、話は戻りますが今回は資金調達のお話です。

資金調達方法は大きく分けて2つあり、もう一つ番外編があります。

- プロパー融資(銀行直接融資)

- 保証協会付融資

- <番外編> 日本政策金融公庫

プロパー融資、保証協会付融資の特徴を書くと、

プロパー融資(銀行直接融資)

- 銀行単独の融資で審査基準が厳格

- プロパー融資を受ける=信用力が高い

- 不動産などの担保を差し出すこともある

保証協会付融資

- プロパー融資と比較し審査スピードが早い(緩いと言うと怒られるので…)

- 信用力の低い企業でも受けやすい

- 金利と保証料が高い

次回はこの保証協会付融資について少し解説します。

お困りごとがありましたら、お気軽に下記までご連絡ください。 それではまた。